2020/12/7 8:52:31

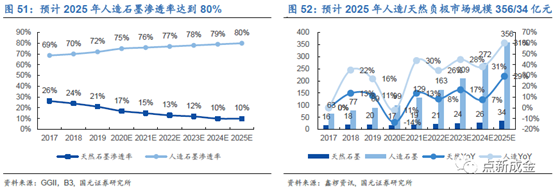

受益下游应用快速增长,负极材料持续高增长,预计2025年人造石墨市场规模356亿元。2019年全球负极需求量20.8万吨,同比增长21%;预计2025年负极材料需求达到96万吨,其中人造石墨达到77万吨,天然石墨和其他品类负极各9.6万吨;负极市场规模达到462亿元,人造石墨负极356亿元,天然石墨34亿元,其他负极71亿元。

中国负极企业成为全球主供应商,海外出口持续增加。日本率先将锂电实现商业化,与之相对应日本负极企业在早期是全球龙头,2000年以前日本负极企业曾占全球市场份额90%以上,其中日立化成和JFE是人造石墨龙头,三菱化学是改性天然石墨领军企业。我国负极发展至今,历经依赖进口、技术积累和高速发展等阶段,如今国产负极技术成熟并且具备成本优势,得到国内外电池企业认可,中国负极材料的全球市占率迅速提升,2019年全球负极材料出货量前四家企业均为中国企业,以贝特瑞、杉杉股份和璞泰来为代表的龙头负极企业对外出口持续增加。

国内负极呈现四大多小格局。国内负极四大企业分别为贝特瑞、杉杉股份、璞泰来和凯金能源,2019年CR4达到74%,相对于2018年提升3.18pct。贝特瑞是天然石墨负极龙头企业,连续多年出货量全国第一,2019年市占率22.6%,下游客户包括松下、LG、三星、索尼和比亚迪等,是松下负极主供应商;璞泰来是国内人造石墨龙头企业,2019年市占率17.5%,下游客户包括ATL、CATL、LG和三星等;杉杉股份是国内人造石墨的领军企业,2019年市占率17%,下游客户有ATL、LG、CATL、比亚迪和国轩高科等;凯金能源2019年市占率17%,下游客户主要是宁德时代。

2020年CR3市场份额稳定,东莞凯金市场份额下滑,翔丰华与中科电气市占率向上。2020年前三季度,负极材料CR5为76.55%,相比2019年下降了2.82个百分点,行业格局保持稳定。二梯队玩家市场份额变化较大,东莞凯金市占率相比2019年大幅下降4.23个百分点,预计主要原因是受到疫情影响以及受日韩电池企业入局后动力电池市场份额变化影响,大客户宁德时代装机量与份额有所下降;中科电气和翔丰华市占率均小幅提升1个百分点至6%,此后随着电池企业引入新的材料供应商,预计二梯队企业市占率仍有提升空间。

石墨化自给率提升,成本下降。石墨化在人造石墨负极材料成本占比超过30%,是人造石墨的重要加工环节,负极材料企业主要以委外加工的方式生产。随着负极材料厂商的人造石墨其他工序逐渐成熟,石墨化工序的质量决定人造石墨产品的质量稳定性,下游锂电池客户往往也对负极材料厂商提出石墨化加工能力的保障要求。为保证供应链安全及客户产品质量的稳定性,建立可控的石墨化加工配套产能,完善负极材料产业链,发展布局自由石墨化工序成为趋势,如杉杉股份2019年在郴州、内蒙古新增 4万吨产能,贝特瑞2019年在山西新增3 万吨产能,凯金新能源 2019 年在内蒙古新增1万吨产能等。

负极盈利能力有望迎来明显改善。1)预计随着内蒙兴丰产能投产,璞泰来可实现50%以上的石墨化加工内供、并可节省对应0.4-0.5万元/吨的加工成本,后续随着碳化产能满产以及原料端降本探索,盈利空间有望进一步释放。2)中科电气三季度均价由于受性价比产品的占比上升有所下降,但公司通过石墨化及降本增效措施,负极毛利率依旧维持在高位。Q3负极吨净利预计为6300元,环比微跌,公司8月份新投产1万吨石墨化产能,Q3产能持续爬坡,目前石墨化自给率高达60%,降本增效空间较大。3)贝特瑞负极覆盖全球锂电龙头,公司规模优势显著,产品配置合理,毛利率始终保持在30%左右,盈利能力良好稳定。4)翔丰华对LG快速放量,预计对三星2021年批量出货,产品与产能布局均衡,公司量利均在上升通道。

人造石墨:原料针状焦、石油焦涨跌互现,中高端人造石墨与低端石墨成本差距收窄。针状焦降价缓解价格下降压力,2020 年以来国产针状焦价格下滑(据百川盈孚数据,山东京阳油系针状焦当前报价0.8万元/吨,相比年初降幅达 56.7%),而石油焦价格普遍上涨(据百川盈孚数据,2020年各地石油焦涨幅在22%-56%不等)。当前中端人造石墨负极均价在4.5 万元/吨,相比年初降幅为11.7%,中端人造石墨的原料通常既有针状焦又有石油焦(视产品性能定原料配比),原料端价格波动基本抵消中高端负极厂价格下滑压力,高端负极厂盈利修复。

2020 年针状焦(油系)进口量骤减,预计国内高端负极厂逐步切换成国产针状焦。2020 年国内针状焦产能预计新增 45 万吨,将达到143万吨,Q3开工率在 40%以下, 预计供应过剩局面持续,针状焦价格下行趋势明显,中高端负极盈利将持续修复。

天然石墨:原料降价抵消降价压力。据百川盈孚,原料鳞片石墨价格相比年初下滑 15.8%,与天然石墨(中端)价格下滑速度基本保持一致(负极均价在 3.6 万元/ 吨, 相比年初降幅为16.3%)。国内龙头企业均已进入海外主流动力电池供应链,国内企业在全球市占率将进一步提升。

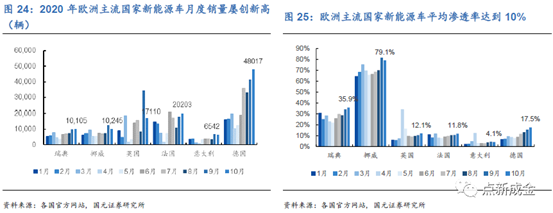

预计欧洲2020年销量112万辆,2021年达到178万辆,同比增长59%。欧洲10月销量13.8万辆,除8月为消费淡季,下半年来屡创新高。主要销量市场国家英国、法国、德国、意大利、瑞典、挪威新能源渗透率分别达到12.1%、11.8%、17.5%、4.1%、35.9%、79.1%,平均渗透率达到10%。预计全年维持在112万辆及以上。产品端除了当下畅销的雷诺Zoe、标致208 EV、大众e-高尔夫此类两厢新能源车以外,有更多的A及A00级别车型上市,产品端的丰富进一步刺激潜在需求,预计2021年销量同比增长59%,达到178万辆。

预计欧洲2020年销量112万辆,2021年达到178万辆,同比增长59%。欧洲10月销量13.8万辆,除8月为消费淡季,下半年来屡创新高。主要销量市场国家英国、法国、德国、意大利、瑞典、挪威新能源渗透率分别达到12.1%、11.8%、17.5%、4.1%、35.9%、79.1%,平均渗透率达到10%。预计全年维持在112万辆及以上。产品端除了当下畅销的雷诺Zoe、标致208 EV、大众e-高尔夫此类两厢新能源车以外,有更多的A及A00级别车型上市,产品端的丰富进一步刺激潜在需求,预计2021年销量同比增长59%,达到178万辆。

预计国内新能源车2020年销量118万辆,2021年171.1万辆,同比增长45%。产品端,2020年下半年优质车型其中上市,包括大众ID4、沃尔沃XC40、蔚来EC6、上汽R、北汽arcfox等纯电车型以及众多合资插混车型。21年合资车企电动车型加快落地,特斯拉、小鹏、蔚来、理想、比亚迪汉等热门车型持续畅销。政策端,双积分政策正式施行接替补贴托底行业增长。此外,以国网、南网为主体加快城市与高速路快充网络建设,同时以大众、特斯拉、蔚来、北汽、吉利为首的车企自建充电基础设施,共同保障私人消费的增长。

2021年海内外销量共振,开启成长周期。欧洲市场,在严格的碳排放政策下,延长补贴及税收优惠政策下基本实现了购置平价,供给端大众、PSA、戴姆勒、宝马、现代起亚等车企的新车型陆续上市贡献增量;美国市场政策有望回暖,当前仍以特斯拉为主导,受益特斯拉车型丰富以及传统车电动车型落地,有望实现销量抬升;中国市场,合资车企电动平台车型落地丰富产品,以电动化为突破契机的自主品牌通过智能化溢价与商业模式创新,支撑新能源车市场的消费驱动,于此同时后疫情时代运营端需求的恢复。全球有望实现销量共振,开启一轮新能源汽车快速渗透的成长周期。

预计2021年全球动力电池需求202GWh,其中国内动力电池需求89GWh,同比32%,海外需求113GWh,同比增长56.4%。新能源车供给端的产品丰富对电池需求的影响体现在两方面,一方面纯电动车型品类丰富,另一方面高级别车型种类比例上升。与此同时,消费者对长续航的需求推升单车带电量,海外纯电动商业车渗透加快,也将进一步促进电池需求增长高于电动车销量增长。

动力电池集中度持续提升,海外龙头本土份额提升。2019年动力电池装机量约62GWh,相对于2018年57GWh,同比增长17.8%。2020年前三季度装机量34GWh,囿于疫情与补贴政策,同比下降26%。在技术路线、产品质量、门槛产能等多重因素的作用下,动力电池产业的企业数量迅速从2016年的200余家缩减到2019年的69家。CR值处于高位,行业集中度不改上升趋势,2019年CR2达到72%。2020年前三季度宁德时代市占率46.8%(若纳入时代上汽为49.1%),第二名比亚迪市占率14.3%,其次为LGC市占率14.0%。尽管整车厂主动增加二供分散供应链风险,且LG因特斯拉放量国内市占率一举上升到14%,但无论铁锂还是三元,CR3与CR5仍整体呈上升态势,行业集中度持续向上趋势未改。